設立前規劃與工商登記

發票與營業稅申報

Q1:包租業者向房客收租,要開立發票嗎?

這是最常見的誤區,需區分「給房客的憑證」與「給國稅局的申報」。

依財政部台財稅字第 10700541050 號令:

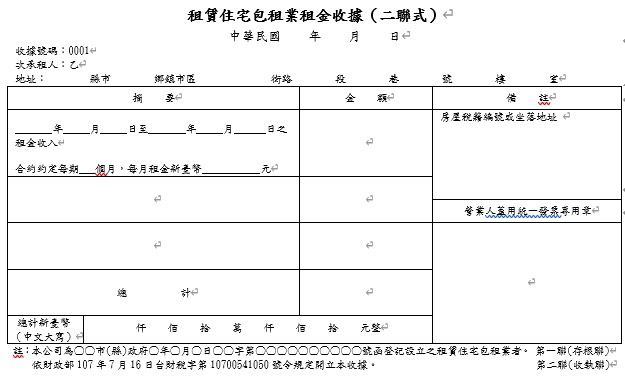

1.對房客(開立收據):

包租業向房客收取租金時,應開立**「租賃住宅包租業租金收據」。此收據免徵印花稅**,且不含營業稅。

2.對國稅局(開立發票):

包租業僅就**「租金差額」**(服務報酬)課徵營業稅。

- 計算公式:

(向房客收取的租金 – 支付給房東的租金) =服務費收入

針對此「服務費收入」開立二聯式統一發票(自行留存備查),並依 5% 稅率報繳營業稅。

- 計算公式:

Q2:代管業的服務費如何開發票?

代管業是「代理人」,僅就服務費開立發票。

- 房租部分: 屬代收代付性質,不列為公司營收,不開發票。

- 代管費部分: 向房東收取的「管理服務費」是公司實質收入,需全額開立統一發票(對房東若是個人開二聯、是公司開三聯),課徵 5% 營業稅。

Q3:承作「社會住宅包租代管」,營業稅有優惠嗎?

有,但需符合嚴格要件。

依《住宅法》及相關稅法,政府委託之租屋服務事業承辦社會住宅案件:

- 包租代管的「服務費收入」(含媒合費、代管費):免徵營業稅。

- 注意: 必須是經政府核定的社宅案件才適用。若公司同時經營「一般包租代管」與「社宅包租代管」,帳務上必須明確區分應稅與免稅收入,以免計算錯誤被補稅加罰。

Q4:常見的營業稅申報錯誤有哪些?

請務必避免以下地雷:

- 收入認列錯誤: 包租業誤將「全額租金」申報為銷售額,導致多繳冤枉稅。

- 進項憑證不足: 未妥善保存支付給房東的匯款證明、租約,導致國稅局查核時無法證明「租金成本」,被迫全額補稅。

- 混淆社宅與一般案: 未將免稅的社宅收入與應稅的一般收入分開申報,導致比例扣抵法計算錯誤。

收入成本認列與帳務處理

節稅規劃

其他常見問題